Por que as Dívidas Crescem, Como Renegociar e Aprender a Cuidar do Dinheiro

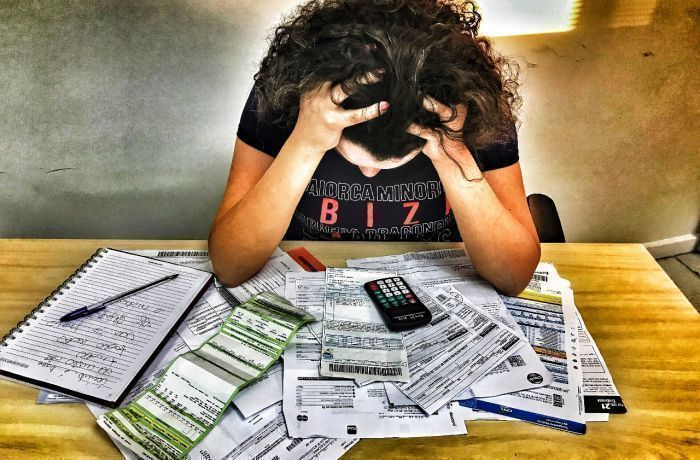

O endividamento das famílias brasileiras atingiu níveis históricos nos últimos anos. O crédito fácil, os juros elevados, a falta de educação financeira nas escolas e o custo de vida cada vez mais alto formam uma combinação perigosa que empurra milhões de pessoas para o vermelho.

Grande parte dessa dívida vem do cartão de crédito, considerado hoje o principal vilão do orçamento doméstico. Mesmo com programas anuais de renegociação e refinanciamento, uma parcela expressiva da população volta a se endividar no ano seguinte.

Neste artigo, você vai entender:

- Quanto do endividamento vem do cartão de crédito;

- A média das dívidas no Brasil;

- A divisão por faixa etária;

- Por que as pessoas voltam a se endividar após renegociar;

- Como fazer uma boa renegociação;

- Como fugir da tentação de comprar;

- E como aprender a lidar com o dinheiro, mesmo sem ter tido educação financeira na escola.

1. O retrato atual do endividamento das famílias

O endividamento ocorre quando uma pessoa compromete parte da sua renda futura com dívidas contraídas no presente. Isso inclui cartão de crédito, cheque especial, financiamentos, crediários e empréstimos pessoais.

Atualmente, mais de 70% das famílias brasileiras possuem algum tipo de dívida, e uma parte significativa já se encontra inadimplente, ou seja, com contas em atraso.

O principal problema não é apenas dever, mas dever sem conseguir pagar.

2. Quanto da dívida vem do cartão de crédito?

O cartão de crédito é responsável por aproximadamente:

- 35% a 40% do endividamento total das famílias;

- E por mais de 60% dos casos de inadimplência.

Juros do rotativo podem ultrapassar 400% ao ano. Quando a pessoa paga apenas o mínimo da fatura, a dívida cresce em ritmo acelerado, criando uma bola de neve quase impossível de conter.

O cartão, que deveria ser ferramenta de organização, se transforma em uma armadilha financeira.

3. Programas anuais de refinanciamento: por que não resolvem o problema?

Todos os anos surgem campanhas de renegociação, como feirões limpa-nome e programas de refinanciamento bancário. As condições normalmente incluem:

- Descontos nos juros;

- Parcelamentos longos;

- Entrada reduzida;

- Pausa temporária nos pagamentos.

Mesmo assim, pesquisas mostram que mais de 40% das pessoas que renegociam voltam a se endividar no ano seguinte. Os principais motivos são:

- Falta de mudança de comportamento;

- Renda insuficiente;

- Uso contínuo do crédito;

- Ausência de planejamento financeiro.

Ou seja: renegociar sem mudar hábitos é apenas adiar o problema.

4. Média do valor das dívidas no Brasil

A média da dívida por pessoa inadimplente gira em torno de:

- R$ 4.500 a R$ 6.000, dependendo da região do país;

- Em grandes centros urbanos, esse valor pode ultrapassar R$ 8.000.

Boa parte dessas dívidas está concentrada em:

- Cartão de crédito;

- Empréstimos pessoais;

- Contas de consumo (água, luz, telefone);

- Carnês de lojas.

5. Endividamento por faixa etária

Jovens de 18 a 29 anos

- Alto uso de cartão de crédito;

- Compras por impulso;

- Baixa renda inicial;

- Pouca educação financeira.

Adultos de 30 a 49 anos

- Financiamento de imóveis e veículos;

- Dívidas familiares;

- Cartão de crédito como complemento de renda.

Pessoas de 50 a 65 anos

- Empréstimos consignados;

- Apoio financeiro a filhos e netos;

- Uso de crédito para despesas médicas.

Acima de 65 anos

- Consignado como principal tipo de dívida;

- Risco de superendividamento com renda fixa.

6. Por que as pessoas voltam a se endividar após renegociar?

Os principais fatores são:

- Falta de controle de gastos;

- Manutenção do cartão de crédito sem limites claros;

- Compras emocionais;

- Pressão social;

- Ausência de reserva financeira.

Enquanto o problema for tratado apenas no banco e não no comportamento, a dívida voltará.

7. Como fazer uma boa renegociação de dívidas

Uma renegociação eficiente precisa seguir algumas regras:

- Levantar todas as dívidas e juros;

- Identificar quais impactam mais a renda;

- Negociar juros antes de negociar parcelas;

- Evitar alongar demais o prazo;

- Nunca fazer nova dívida para pagar dívida antiga;

- Parar imediatamente de usar crédito até reorganizar o orçamento.

Renegociar sem planejamento pode agravar ainda mais a situação.

8. Como fugir da tentação de comprar

- Evite cartões salvos em aplicativos;

- Não compre por emoção;

- Espere 48 horas antes de qualquer compra;

- Estabeleça metas financeiras claras;

- Lembre-se: parcelar não é mais barato, só parece.

A disciplina financeira é construída aos poucos.

9. Como aprender a lidar com dinheiro sem ter tido ensino financeiro na escola

A maioria dos brasileiros nunca teve aulas de educação financeira. Mesmo assim, é possível aprender:

- Acompanhar conteúdo confiável na internet;

- Usar planilhas ou aplicativos de controle;

- Ler livros básicos de finanças;

- Conversar sobre dinheiro em família;

- Buscar cursos gratuitos online.

Conhecimento financeiro é liberdade.

O que fica de aprendizado

O endividamento das famílias brasileiras não é apenas um problema financeiro, mas também social e emocional. Ele afeta o sono, a saúde, os relacionamentos e a autoestima.

Renegociar é importante, mas reorganizar hábitos é essencial. Sem mudança de comportamento, nenhuma campanha salvará o orçamento das famílias.

Aprender a lidar com o dinheiro é uma das habilidades mais importantes da vida adulta e nunca é tarde para começar.

Deixe seu comentário abaixo! Sua história pode ser a inspiração que faltava para outro leitor do Soniaideias.com!

Por Sonia Maria Custodio dos Santos Advogada e Editora-Chefe do Soniaideias.com. Focada em trazer sabedoria prática para uma vida plena e consciente.

Fale conosco: contato@soniaideias.com | Siga-nos no Facebook!